Ignorar la eficiencia energética del hogar puede suponer hasta 800€ anuales de gasto evitable

Guía práctica y accionable para proteger tu economía personal. Cada consejo incluye pasos concretos que puedes implementar hoy mismo.

Los 10 consejos clave

El sistema fiscal español es uno de los más complejos de Europa. El IVA tiene tres tipos (21% general, 10% reducido, 4% superreducido) y aplicarlos incorrectamente tiene consecuencias directas. El IRPF es progresivo y varía según tu comunidad autónoma. El Modelo 100 es la declaración anual de la renta que todos los contribuyentes deben entender.

Dedica tiempo a comprender las bases: qué es deducible, qué rentas debes declarar, qué plazos existen. Hacienda no acepta el desconocimiento como excusa. Una hora invertida en educación fiscal puede ahorrarte cientos de euros en sanciones y en impuestos pagados de más.

Si tienes una situación fiscal compleja (autónomo, propiedades, inversiones, expatriado), la asesoría con un gestor o asesor fiscal es una inversión que suele rentarse muchas veces.

Descarga la app de la Agencia Tributaria y revisa tu borrador de declaración cada año antes del plazo. Muchos contribuyentes aceptan el borrador sin revisarlo y pagan más de lo necesario.

Un fondo de emergencia es la base de cualquier estructura financiera sólida. Debe cubrir entre 3 y 6 meses de tus gastos esenciales (vivienda, alimentación, suministros, transporte, seguros). Esta reserva debe estar en una cuenta de ahorro de alta liquidez, accesible en 24-48 horas, no invertida en productos con riesgo.

Sin un fondo de emergencia, cualquier imprevisto (paro laboral, avería del coche, enfermedad, reparación en casa) te obliga a recurrir a tarjetas de crédito o préstamos de emergencia con tasas de interés del 15-25%. Lo que podría haberse resuelto con ahorros propios se convierte en una deuda que puede tardar años en saldar.

Si aún no tienes fondo de emergencia, empieza con un objetivo pequeño: primero llega a 1.000€, luego a 1 mes de gastos. Automatiza una transferencia mensual fija el día que cobras. La consistencia supera siempre al importe.

La regla de oro de Warren Buffett es también la más ignorada. Si no puedes explicar con tus propias palabras cómo funciona un producto financiero, de dónde vienen sus rendimientos y cuáles son sus riesgos, no deberías invertir en él. Esta regla aplica a criptomonedas, fondos estructurados, productos derivados y cualquier inversión que "prometa" rentabilidades muy superiores al mercado.

Antes de invertir cualquier cantidad, hazte estas tres preguntas: ¿Entiendo completamente cómo funciona este producto? ¿Puedo permitirme perder todo lo que voy a invertir? ¿He consultado con un asesor financiero independiente? Si la respuesta a alguna es "no", espera hasta que puedas responder "sí" a todas.

Empieza por productos simples y regulados: fondos indexados de gestión pasiva, letras del tesoro, depósitos garantizados. Amplía tu universo inversor progresivamente, a medida que tu conocimiento crece.

Comprar un inmueble en España implica navegar por un sistema legal y fiscal con múltiples capas: el ITP (Impuesto de Transmisiones Patrimoniales) varía entre comunidades, el IVA aplica en obra nueva, existen los gastos de notaría, registro y gestoría, y las posibles cargas sobre la propiedad pueden convertir una buena compra en una pesadilla.

Un abogado especializado en derecho inmobiliario debe revisar: la nota simple del Registro de la Propiedad, el certificado de deudas con la comunidad, los planos catastrales, la situación urbanística, cualquier servidumbre o limitación de uso, y el estado del IBI. El coste de esta revisión (400-800€) es irrelevante frente al precio de una compraventa típica.

Nunca firmes ningún documento de compraventa (ni siquiera el contrato de arras) sin que lo haya revisado un abogado de tu elección, no el que proponga el vendedor o la agencia inmobiliaria.

El sistema de pensiones público español enfrenta presiones estructurales crecientes: el envejecimiento de la población, la menor ratio trabajadores/jubilados y la sostenibilidad del sistema a largo plazo son temas de debate político constante. No puedes asumir que la pensión pública te garantizará el nivel de vida que tienes ahora.

La solución es complementar la pensión pública con ahorro privado. Un plan de pensiones, un fondo de inversión a largo plazo o una cartera de activos diversificada deben construirse durante décadas. El interés compuesto es la octava maravilla del mundo: 200€ mensuales invertidos al 6% anual desde los 30 años representan más de 400.000€ a los 65.

Solicita hoy mismo tu informe de vida laboral en la Seguridad Social (puedes hacerlo online) para saber cuánto tiempo has cotizado y estimar tu futura pensión. Usa ese dato como punto de partida para calcular cuánto necesitas ahorrar.

El contrato bancario, el contrato de alquiler, la póliza de seguros: todos tienen cláusulas que pueden tener consecuencias importantes si no las conoces. Las cláusulas de comisiones de cancelación, los periodos de permanencia, las condiciones de renovación automática y las exclusiones de cobertura son las que más sorprenden cuando se activan.

Si el contrato es largo o complejo, usa el resumen ejecutivo de los puntos clave o pide al otro parte que te explique las condiciones más importantes. Si algo no te queda claro, no firmes hasta entenderlo. Un notario puede ayudarte a entender los términos de escrituras y contratos complejos.

Usa la búsqueda de texto (Ctrl+F o Cmd+F) en contratos digitales para encontrar palabras clave como "comisión", "penalización", "cancelación", "permanencia" y "exclusión". Léelas con especial atención.

Depender de una única fuente de ingresos y tener todos los ahorros en un único tipo de activo son dos versiones del mismo error: la concentración del riesgo. En España, muchos hogares tienen el 80% de su patrimonio en la vivienda habitual, sin ningún activo financiero adicional que les proporcione liquidez o diversificación.

La diversificación no significa tener inversiones muy pequeñas en muchos sitios diferentes. Significa tener exposición a diferentes tipos de activos (renta variable, renta fija, inmobiliario, liquidez) y diferentes geografías y sectores, de manera que la caída de uno no comprometa el conjunto.

Un fondo indexado global diversificado (como uno que replique el índice MSCI World) proporciona exposición a más de 1.500 empresas de 23 países con una sola inversión y comisiones muy bajas.

Sin datos, no hay control. La mayoría de las personas sobrestima cuánto ahorra y subestima cuánto gasta en categorías discrecionales como restaurantes, ocio, suscripciones y compras impulsivas. El simple hecho de registrar los gastos durante un mes tiene un efecto reductor documentado en el comportamiento de gasto.

Existen múltiples metodologías de presupuesto: el método 50/30/20 (50% necesidades, 30% deseos, 20% ahorro e inversión), el presupuesto de base cero, el sobre físico. Lo importante no es el método sino la consistencia. Una revisión mensual de 30 minutos puede revelar gastos olvidados (suscripciones duplicadas, tarifas que han subido, servicios que no usas).

Revisa tus extractos bancarios de los últimos 3 meses y suma todo lo que has gastado en suscripciones de streaming, apps y servicios online. Muchas personas se sorprenden al descubrir que superan los 80-100€ mensuales en servicios que apenas usan.

La declaración de la renta en España ofrece numerosas deducciones que muchos contribuyentes desconocen y no aprovechan. Las deducciones por vivienda habitual (para hipotecas anteriores a 2013), los gastos por maternidad/paternidad, las deducciones por familia numerosa, los gastos deducibles de los autónomos (incluidos los de uso mixto), las aportaciones a planes de pensiones y las donaciones a ONG son solo algunos ejemplos.

Además de las deducciones estatales, cada comunidad autónoma tiene sus propias deducciones adicionales por estudios, familia, alquiler de vivienda habitual, eficiencia energética y otros conceptos. Dedicar tiempo a conocerlas o contratar a un gestor que las optimice puede suponer ahorros de cientos o incluso miles de euros anuales.

Guarda todos los justificantes durante al menos 4 años (el plazo de prescripción de Hacienda): facturas de obras, donaciones, gastos de formación, seguros, guarderías. No podrás deducir lo que no puedas acreditar.

Los seguros son una herramienta de gestión del riesgo, no un gasto innecesario. La clave es tener la cobertura adecuada para tu situación real: ni quedarse sin cobertura ante riesgos reales ni pagar por seguros innecesarios o con coberturas duplicadas. En España, los seguros más frecuentemente infra o sobrecontratados son el de hogar, el de vida, el de salud y el de responsabilidad civil.

Si tienes personas que dependen económicamente de ti (hijos, cónyuge sin ingresos, padres mayores), un seguro de vida es una necesidad, no una opción. El seguro de salud privado puede ser valioso si el tiempo de espera en la sanidad pública de tu comunidad es largo para las especialidades que más necesitas. Revisa tus pólizas activas cada año para asegurarte de que siguen siendo adecuadas.

Compara los seguros de hogar y de salud en comparadores independientes (como Rastreator o Acierto) antes de renovar. El mercado cambia cada año y tu compañía actual puede no seguir siendo la más competitiva para tu situación actual.

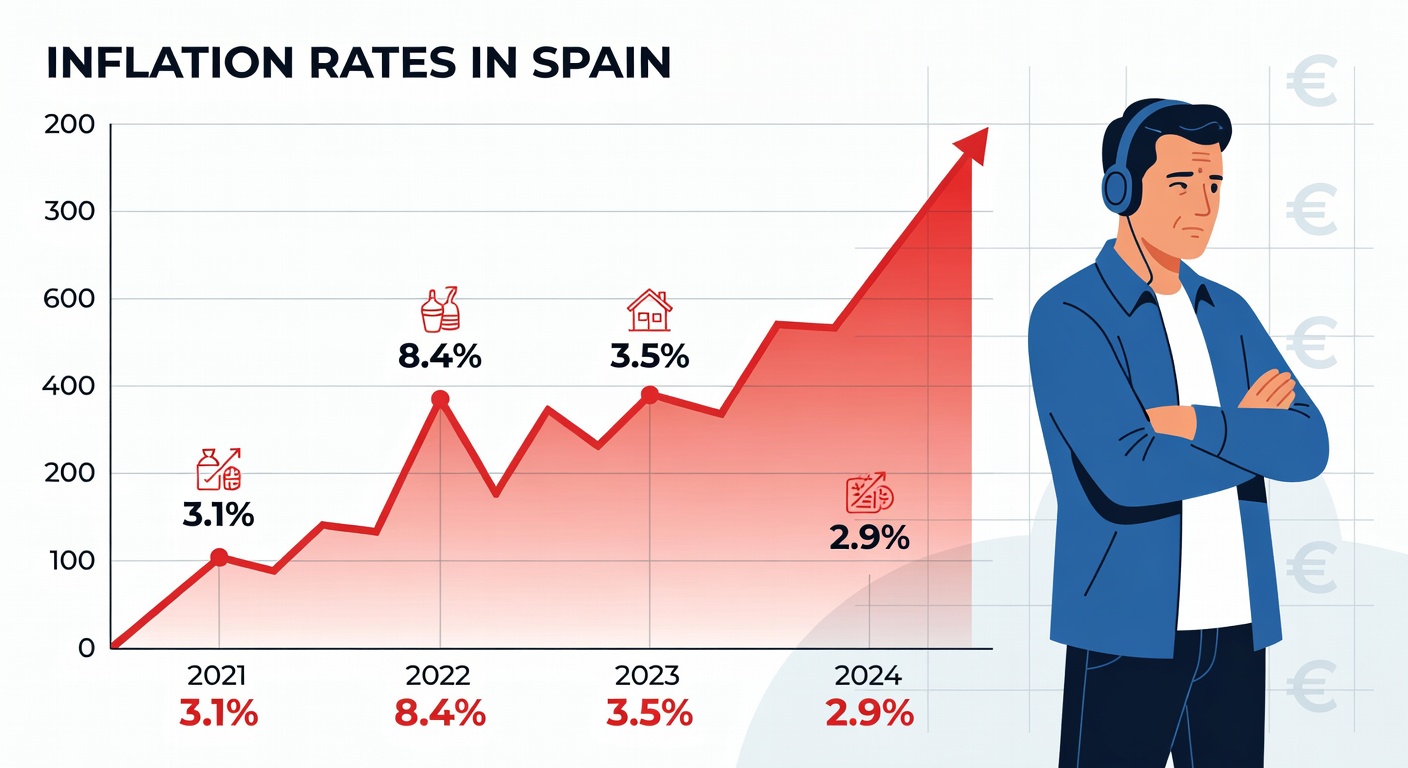

No tomar decisiones financieras también tiene un coste. Mantener grandes sumas en cuentas corrientes con inflación positiva supone perder poder adquisitivo cada año. Posponer el plan de jubilación o la revisión de seguros tiene consecuencias reales. La gestión financiera responsable requiere acción, no solo conocimiento.

Usa nuestra lista de verificación interactiva para evaluar tu situación financiera actual y descubrir en qué áreas puedes mejorar.

Ver la Lista de Verificación